从2023年初的ChatGPT,到2024年初的Sora,AI的热度一波接着一波。

AI算力需求激增,理论上,将间接拉动光模块、尤其是上游高速率光芯片市场大幅增长(电信市场和数据中心是光通信下游最主要的两大应用市场)。

然而从实际情况来看,2023年,光芯片龙头源杰科技(688498)收入预计同比下降48.96%,扣非归母净利润预计同比下降100.26%,并且由盈转亏,净亏损23.87万。

来源:源杰科技2023年业绩快报

同业比较来看,源杰科技已经算是不错的成绩了。2023年,仕佳光子(688313)扣非归母净利润预亏6722.44万,同比下降271.20%。

2023年,AI在资本市场上风风火火,但显然并没有转化成光芯片企业的业绩,反而一片惨淡。

一、仕佳光子,空有营收规模

源杰科技是一家纯粹的光芯片企业,而且涵盖芯片设计、晶圆制造、芯片加工和测试的IDM全流程业务体系。

而仕佳光子则聚焦于整个光通信行业,覆盖光芯片及器件、室内光缆、线缆材料三大板块。2023年上半年,三大业务分别占总营收45.44%、26.38%、25.16%。

2023年前三季度,仕佳光子总营收5.41亿,而源杰科技总营收只有9319.02万。

从收入规模看,仕佳光子吊打源杰科技。然而,截至2024年3月5日,源杰科技市值130亿+,而仕佳光子市值只有50亿+。

显然,空有规模的仕佳光子,在资本市场并不受欢迎。

究其原因,仕佳光子虽然营收碾压源杰科技,但以2022年数据为例(由于2023年还未披露年报,看不到各项业务毛利率,所以这里比较2022年数据),源杰科技毛、净利率分别高达61.90%、35.46%。而仕佳光子毛、净利率分别只有25.21%、7.12%。

综合下来,仕佳光子净赚利润实则远不如源杰科技。

来源:2022年度公开数据整理

进一步来看,仕佳光子毛利率偏低,原因主要有二:

一是约占其营收一半的线缆材料、室内光缆业务,毛利率本就不高,2022年分别只有15.56%、13.96%,严重拖了光芯片业务的后腿。

但若仅如此,仕佳光子还不至于这么不受资本市场待见。

仕佳光子最严重的问题,也是造成毛利率偏低的第二个原因,是同样生产光芯片,但仕佳光子却与源杰科技存在巨大差距。

2022年,源杰科技生产光芯片,毛利率可达60%+。而仕佳光子的光芯片及器件产品,毛利率只有36.22%。

如此巨大的毛利率差异背后,反应的是企业之间技术水平的差距。

源杰科技主要产品包括 2.5G、10G、25G、50G以及更高速率的 DFB、EML 激光器系列产品和大功率硅光光源产品。其中,25G芯片于2019年推出,50G芯片于2021年完成开发,目前100G PAM4 EML芯片处于客户验证测试阶段。

而仕佳光子以无源芯片系列产品为主,2022年约占营收39%。有源芯片系列产品仅占营收5%(根据工作时是否需要电源,分为无源和有源芯片。有源器件一般用来信号放大、变换等,如光电信号转换)。

其中有源芯片产品又主要是2.5G、10G激光器芯片。至于25G产品,截至2023年中,还处于送样客户验证中。传输速率更高的50G产品,还处于正在研发阶段。

来源:天风证券-仕佳光子

目前,在2.5G及以下光芯片方面,我国已基本实现国产化,国内光芯片企业市场份额已超90%。在10G光芯片方面,国内光芯片企业也已基本掌握核心技术,市场份额约60%左右。

没了技术护城河的市场,自然也就成了内卷的主战场。而仕佳光子,显然正处在这样的竞争之下。进入2023年以来,仕佳光子毛利率已进一步降至20%以下,亏损加剧。

二、源杰科技,被迫加入价格战

相比之下,源杰科技因技术相对领先,尤其是在25G及以上光芯片方面,国内可提供性能达标、稳定性可靠的25G及以上高速率激光器芯片的厂商较少,所以2020-2022年源杰科技毛利率均在60%以上。

但近年来,随着光芯片市场竞争加剧,源杰科技也不得不调低部分细分产品单价,逐渐加入价格战的行列。

2023年前三季度,源杰科技毛利率已从60%+直降至39.05%。

来源:同花顺-源杰科技

供给端,价格战已经打响;但需求端,市场却日渐萎靡。

光芯片下游两大市场分别是电信市场、数据中心。2020年,在5G政策推动下, 10G和25G激光器芯片需求激增,源杰科技营收从8131.23万,一举突破2个亿,同比增长187%。

但源杰科技也仅仅就辉煌了这么一年。历经2021年的勉强持平(同比-0.54%)、2022年的小幅提升后(同比21.89%),2023年前三季度,由于光纤接入市场需求疲弱,源杰科技收入同比大幅下降51.83%。

收入减半,往往还伴随着一个并发症,即费用率的增加。

2022年,源杰科技管理费用率、研发费用率分别为10.98%、9.58%。而到2023年前三季度,分别增长至20.91%、24.28%。仅两项合计,就已超40%。

别忘了2023年,源杰科技毛利率已经降到了40%以下。暴利不再,费用率翻番,这样的源杰科技,早就没了利润空间。

2023年第二季度、第三季度,源杰科技扣非归母净利润分别为-44.54万、-47.37万,连亏两个季度,悄然拉开了亏损序幕。

然而,源杰科技实际经营亏损,只怕远不止财报披露的几十万。

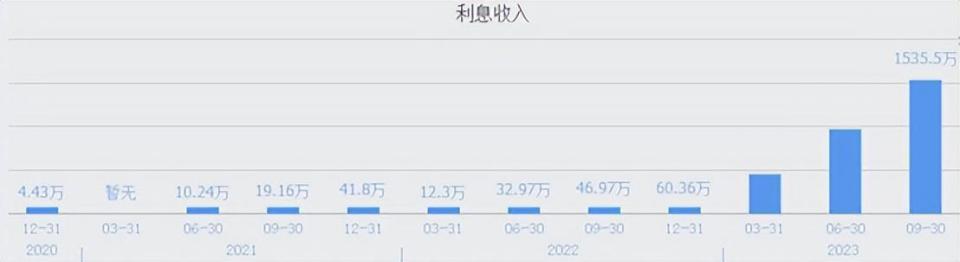

2022年12月21日,源杰科技首发上市,实际募资15.1亿。有了这十几亿的支持,源杰科技2023年前三季度纯利息收入就达到了1535.5万。

来源:同花顺-源杰科技

谁能想到,时至今日,募资利息竟成了源杰科技唯一的盈利点?

三、高速率光芯片,国外垄断

集成电路行业存在一个著名的摩尔定律,而这个定律同样也适用于光芯片。只有技术领先,才有溢价空间。所以跟在后面的仕佳光子,空有收入规模,市值却远不如源杰科技。

反过来,源杰科技也确实享受了技术红利。但近年来其断崖式下降的毛利率,说明属于源杰科技的溢价,也正在消失。

如今随着电信市场需求的回落,光芯片最大的看点是在数据中心市场的应用。

不过,并非所有光芯片企业都能抓住这个机遇。因为随着AI算力需求激增,对光芯片产品也提出了更高的要求。然而25G以上高速率激光器芯片,仍然是国外垄断,2021年国产化率大约只有5%。

长远来看,光芯片赛道,拼的仍然是技术。就目前来看,国内光芯片企业,任重道远。